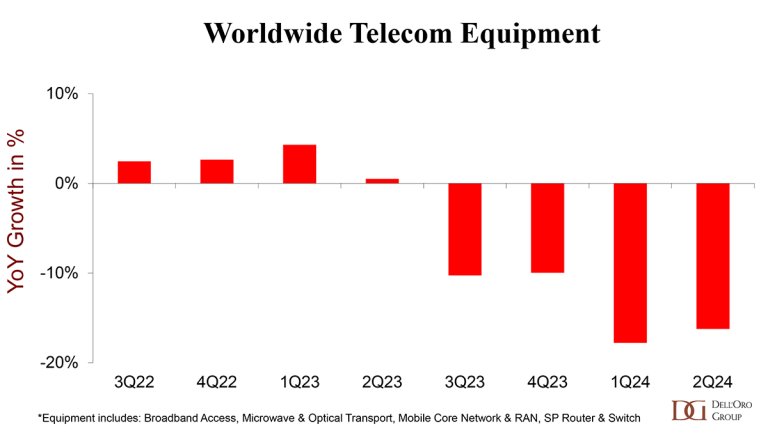

北京时间9月20日消息(艾斯)市场研究公司Dell'Oro Group副总裁兼分析师Stefan Pongratz在一份最新的博客中写到,影响2023年下半年的市场低迷一直延续到了2024年上半年。初步调查结果表明,根据Dell'Oro Group追踪的六个电信项目——宽带接入、微波与光传输、移动核心网(MCN)、无线接入网(RAN)和SP路由器与交换机,全球电信设备收入在2024年第二季度同比下降16%,连续第四个季度出现两位数的收缩。而这种不太理想的市场表现,主要是由库存过剩、中国需求减弱、5G增长缓慢以及不确定性造成的。

2024年第二季度,各个地区的产出减速普遍存在,反映出包括北美地区、欧洲、中东和非洲地区(EMEA)、亚太地区以及加勒比和拉丁美洲地区(CALA)在内所有地区的收入同比增长放缓。上半年活动的变化势头在中国尤为明显——中国整个电信设备市场在第二季度步履蹒跚,同比下降17%。

下行压力并不局限于某项特定的技术,初步数据显示,Dell'Oro Group追踪的全部六个电信项目在第二季度都出现了下滑。除了仍然受到5G部署放缓影响的无线项目(RAN和MCN)之外,SP路由器的支出在2024年第二季度下降了三分之一。

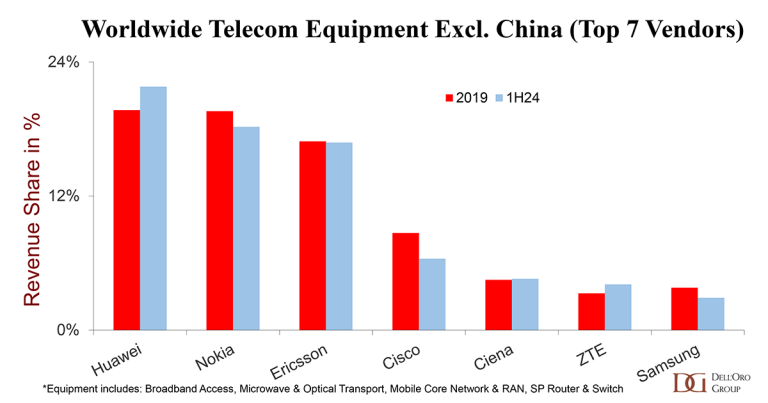

供应商排名基本保持不变。2024年上半年,Top 7供应商占据了全球电信设备市场80%的份额,这些供应商包括华为、诺基亚、爱立信、中兴通讯、思科、Ciena和三星。2023年至2024年上半年期间,华为和中兴通讯合计增加近3个百分点的市场份额。

如果排除中国市场的话,供应商地位排名略有不同。即使美国政府不断采取行动遏制华为的崛起,华为在不包括中国在内的广泛电信设备市场中仍处于有利地位。

即使预计下半年收入将占据2024年全年收入的54%,但预计2024年的市场状况仍将充满挑战。分析师团队共同预测,2024年全球电信设备市场收入将下降8%至10%。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 德国电信推出免费云游戏服务Sora Stream,发挥5G SA和网络切片能力

- 荣耀X60系列正式发布:满级抗摔,续航王者,卫星通信,价格感人

- 中国联通王光全:推动G.654.E光纤向城域网下沉

- 中国联通在3GPP牵头立项毫米波方向国际标准

- 中国移动研究院启动“反谐振空芯光纤样纤试制委托研发”项目采购

- 中国移动研究院采购面向通信网络的算子算法

- 中兴崔丽 分享AI见解:底层芯片将趋同,大模型开源与闭源共存

- 湖南移动5G双频大功率多载频功放基站放大拉远系统集采:中移设计院和中信科瓜分

- 日本KDDI携手三星进行Open RAN大规模部署

- 日本KDDI携手三星进行Open RAN大规模部署

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。