8月28日消息(刘定洲)十年前,光通信产业有个说法,“光通信是中国高新技术与世界先进水平差距最小的领域之一。”彼时在细分的光设备领域,华为已成为全球第一,中兴和烽火位居前五;在光纤光缆领域,长飞成为全球第一,亨通、中天、烽火市场份额位居前列。不仅是市场份额领先,技术层面也不遑多让,除了某些细分领域还存在短板,整体来看已达到一流水平。

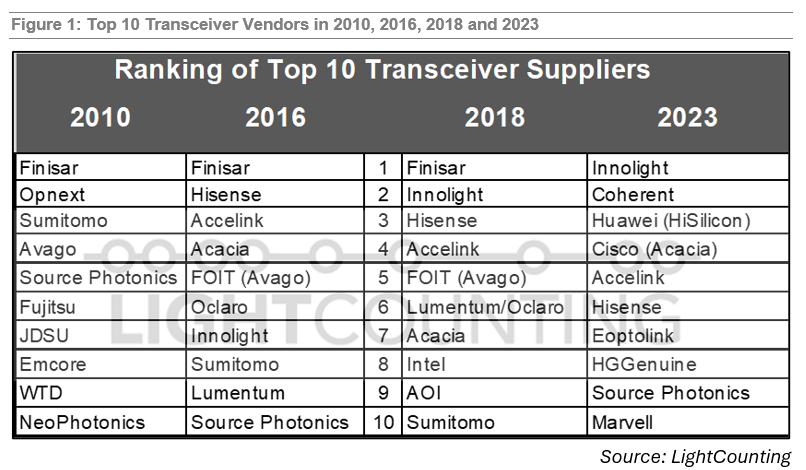

光通信产业链包括光设备、光纤光缆、光模块三大板块,其中光模块堪称是光网络系统的心脏,尽管产业规模较小,但价值十分关键。业界也清醒地认识到,我国光模块产业实力有所不足,是整条产业链最弱的一环。光通信行业市场机构LightCounting制作的2016年全球Top10光模块厂商中,中国仅有海信宽带、光迅科技、旭创科技三家。

如今,这一短板已经在很大程度上补强:光模块行业研究机构Lightcounting发布的2023年全球Top10光模块厂商中,中国已占7家,旭创科技更是力压美国Coherent(收购了曾经的光模块老大Finisar),独占全球第一。随着旭创科技业绩保持高速增长,2024年进一步拉大差距。

AI驱动,半年营收破百亿

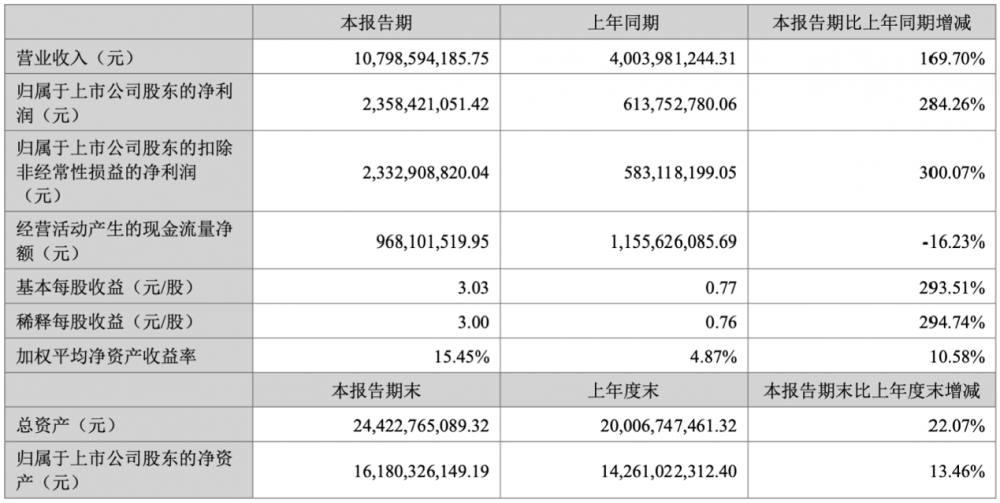

2014年,海康威视首次半年度营收突破百亿元,此后更是一路狂奔,击败国内外对手,在安防监控领域稳居全球龙头宝座。十年之后的旭创科技,也实现了历史性突破:2024年上半年实现营业收入107.99亿元,同比增长169.70%,超过2023年全年营收;归属于上市公司股东的净利润23.58亿元,同比增长284.26%。

这一营收规模,不仅使得旭创科技稳居光模块行业第一,更历史性超过了光纤行业龙头。同时,旭创科技的营收绝大部分来自于光模块,业绩十分扎实。长飞光纤、亨通光电、中天科技、烽火通信,在只计算光纤光缆业务收入的情况下,半年度营收或预测性营收均未超过百亿元,存在不小差距。

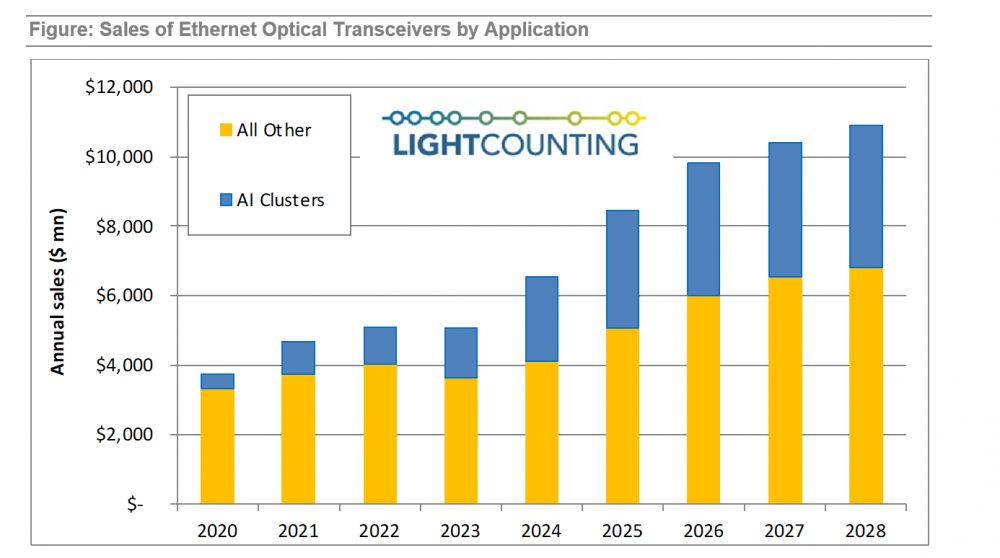

相比已经进入成熟期的光设备和光纤光缆,光模块在2023年迎来了大发展时期。随着大模型横空出世,掀起算力基础设施建设的军备竞赛,对用于数据中心光互联的高速数通光模块需求显著增长,且速率从400G迅速迭代到800G,再到1.6T。

资料显示,2024年2季度北美四大互联网云公司微软、Meta、谷歌、亚马逊合计资本支出571亿美元,同比增长66%, 环比1季度增长22%,增长的驱动力主要来自融入AI的互联网推荐系统的升级、传统云计算业务复苏、AGI模型持续迭代等。这些都是旭创科技等中国光模块厂商的重要客户或目标客户,光模块需求也水涨船高。

Lightcounting预测,2025年整个光模块行业将增长20%以上,2026-2027年增速还将维持在两位数以上,2027年有望突破200亿美元。其中,用于AI集群的数通光模块在2024年将翻一番以上,并一直延续到2025年-2026年。

从国内市场来看,政策层面对算力产业链不断加码,随着国产芯片能力、大模型能力的提升、人工智能应用的发展,国内算力基础设施建设蓄势待发。光模块作为算力环节中国产化程度高、技术储备前沿的核心产品,在算力持续升级及需求大幅增长等因素的驱动下,将迎来快速增长。据Lightcounting预计,中国光模块市场规模有望从2023年的26.5亿美元,提升至2029年的65亿美元。

产业强链,还有最后一环

不仅是旭创科技,在AI驱动下,国内多家光模块企业的业绩显著上涨,包括即将被中资收购的索尔思光电。不过,有人欢喜有人愁:光模块业绩驱动主要来自于AI智算,业务偏向电信市场的光模块企业的业绩相对差一些,毕竟三大运营商都在降低资本开支,导致电信光模块市场需求不足,内卷严重。

而AI智算当前发展最好的是北美互联网云公司,这也带来了一定的风险。旭创科技在2023年年报中也提示,“公司产品主要面向北美、欧洲等国家或地区,其部分关键原材料亦源自海外采购,若汇率或贸易政策发生重大变化可能会导致光模块产品需求减少,关键原材料采购难度增加。但目前公司与主要客户和 供应商均建立了良好的长期合作关系,并通过外汇套期保值以及加快海外布局等方式应对相应风险。”

光模块行业此前规模较小,随着近年来快速膨胀,已形成百亿美元级的产值。作为一个高科技行业,考虑到当前的国际政经环境,确实需要防范非行业因素带来的风险。以旭创科技为例,来自海外市场的营收占比接近90%,且主要是北美市场。与之类似的是通信模组行业,随着中国企业占据全球主导地位,去年以来开始遭到海外政治层面的干扰。

同时,光模块行业也需要“强链”,补上最后一环——光芯片。目前在光设备、光纤光缆领域,这一问题已基本解决,实现产业链自主可控。在光模块芯片领域,国内能够批量制造中低端产品,但高端的激光器、DSP数字信号处理器等,严重依赖进口。

仅从商业层面看问题不大,毕竟光模块行业此前体量较小,而光芯片的开发迭代成本较为昂贵,导致了供应商相对集中。不过,随着行业规模膨胀,光芯片的自主可控进程必须加速。

目前国内已有一些光芯片供应商和模拟芯片供应商,部分光模块厂商也有光芯片业务,例如源杰光电、光迅科技、厦门优迅等。光迅科技近日在业绩说明会上就表示,公司中低速光芯片自供比例较高,自研高端光芯片在一些产品上开始了小批量商用,今年对高端光芯片的投入更大、扩产力度也更大。

C114还注意到,近年来不少高校在光芯片方面取得了突破性的研究进展。整体来看,中国光模块、光通信产业链已经相当成熟,拥有很强的国际产业话语权。同时,十年来中国高新技术发展日新月异,光通信产业不能落后,还需借AI智算的东风,塑造更加健壮的产业链。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。