北京时间7月11日消息(水易)诺基亚在2024年6月27日宣布,已达成以23亿美元收购Infinera的协议,预计交易将于2025年上半年完成。这比交易将扩大诺基亚在北美市场的准入,此外更好地支持Infinera在北美以外的客户。

值得一提的是,这笔交易可使诺基亚的光网络销售额在2025年增加80%,使诺基亚在相干DWDM端口出货量中的份额增加一倍以上,并使其规模接近细分市场的领先者Ciena。

诺基亚宣布这一消息前几天,其海缆业务已出售给法国政府,因此这似乎是诺基亚重新聚焦于核心优势和高增长领域的举措之一。

诺基亚的长途相干光学产品在性能方面一直具有竞争力,但在传统电信市场之外却未能获得太多关注。Infinera最近发布了面向数据中心互联(DCI)市场的800G ZR/ZR+和面向MSO市场的双向400G ICE-X可插拔产品,该公司对这两个产品的市场空间估值都高达数亿美元。

通过与Infinera的交易,诺基亚将获得进入增长更快的DCI市场的机会,以及拥有大量订单需求的可插拔相干产品线。自2022年起,思科(Acacia)和Marvell主导了可插拔相干400ZR/ZR+模块市场。

LightCounting预计800ZR/ZR+的批量出货将从2025年开始,而Infinera/诺基亚已做好充分准备,将在这一业务中占据相当大的份额。Ciena、富士通、中兴通讯和众多规模较小的公司也瞄准了800ZR/ZR+ 市场。

北美云计算公司正在实现供应链多样化,以避免潜在的供应链中断风险。与思科和Marvell在400ZR/ZR+领域的双头垄断形成鲜明对比的是,LightCounting预计将有更多供应商成功分得800ZR/ZR+的蛋糕。

诺基亚光网络业务2023年的销售额略高于20亿美元,而Infinera2023年的整体销售额为16亿美元。因此,加上Infinera的收入,诺基亚的光网络销售额将增加80%,合并后的销售额将更接近(尽管仍小于)最接近的竞争对手Ciena,后者2023年的销售额为43亿美元。

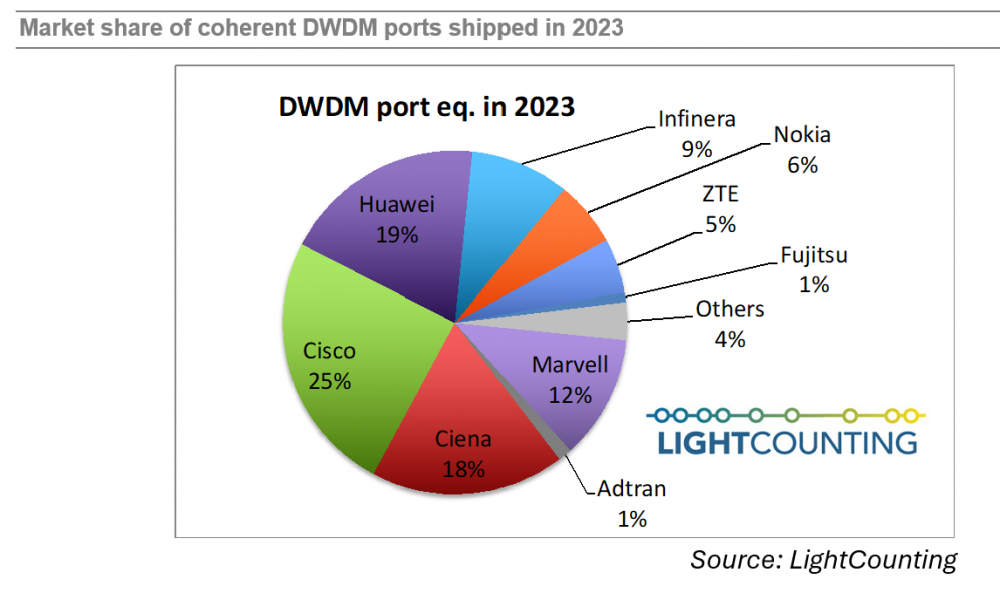

下图显示了2023年相干DWDM端口出货量的份额,单位为100G(400G计为4,800G计为8,等等)。这张图表直观地说明诺基亚收购Infinera的更大动机:合并将使诺基亚从相干光传输领域的二级玩家转变为一级玩家,在规模上接近Ciena,思科,华为和Marvell。

当然,这一分析假定份额只是简单的相加,但在合并产品线,实现协同效应的同时,能否做到这一点还有待观察。

与此同时,要实现真正的价值,将取决于在保持核心优势、客户和人才的同时,将Infinera整合到诺基亚中。如果诺基亚做不到这一点,这笔交易最终可能会让Ciena和思科等竞争对手抢占Infinera的市场份额。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 中国移动何飚:到2025年创建100个低空标杆示范项目

- 陈海波:OpenHarmony在技术、生态和人才实现跨越式发展

- 华为龚体:HarmonyOS NEXT将在2024年Q4正式商用

- 中国移动馈线跳线、漏泄电缆及配件产品集采包2出炉:亨鑫、中天、通鼎3家中标

- 2024年成为企业网络市场调整之年,明年有望迎来反弹

- 中国移动轻便一体式卫星基站集采:博浩、重庆信科两家分食

- All in“AI+”,重磅发布,品牌换新:中国移动合作伙伴大会连续“放大招”

- 中移苏研公示量子计算实验平台3名中标候选人

- 报告称中国视频云市场止跌回升:阿里腾讯华为占据前三

- 中移物联罗健:围绕新生态场景网络硬件 健全5G轻量化产品能力

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。