4月1日消息(颜翊)据IDC数据显示,2021年第四季度,企业在云基础设施计算和存储基础设施产品上的支出增长了13.5%,达到211亿美元。这是连续第二个季度出现同比增长。由于供应链制约因素,过去几个季度中供应商的库存减少。随着积压量继续增长,只要经济保持健康发展,供给赶上需求,被压抑的需求预示着未来的增长。

2021年全年,云基础设施支出总计739亿美元,比2020年增长8.8%。

第四季度,非云基础设施投资同比增长1.5%,达到172亿美元,连续第四个季度实现增长。全年非云基础设施支出比2020年增长4.2%,达到596亿美元。

第四季度共享云基础设施支出达到144亿美元,同比增长13.9%,2021年全年增至514亿美元,同比增长7.5%。IDC预计,共享云基础设施的需求将持续强劲,预计在2022年的支出将超过非云基础设施的支出。

专用云基础设施的支出在2021年第四季度同比增长12.5%,达到67亿美元,2021年全年增长11.8%,达到225亿美元。在所有专用云端基建设施中,第四季度有47.5%部署在客户处所,2021全年则为46.1%。

对于2022年,IDC预测云基础设施支出将比2021年增长21.7%,达到900亿美元,而非云基础设施支出预计将略降0.3%,至594亿美元。全年共享云基础设施的支出预计将同比增长25.5%,达到645亿美元。到2022年,专用云基础设施的支出预计将增长13.1%,达到254亿美元。

第四季度,服务提供商作为一个整体在计算和存储基础设施上花费了212亿美元,比第四季度增长了11.6%。这些支出占计算和存储基础设施总支出的55.4%。2021年,服务提供商的支出达到751亿美元,同比增长8.5%,占计算和存储基础设施总支出的56.2%。预计服务提供商的计算和存储支出在2022年将达到891亿美元,同比增长18.7%。

从地区来看,大多数地区在第四季度用于云基础设施的支出逐年增加。亚太地区(不包括日本和中国)(APeJC)的年增长率最高,为59.5%;加拿大、中欧和东欧、日本、中东和非洲以及中国的支出以两位数的增长;美国市场增长了5.6%;西欧和拉丁美洲市场则出现下跌。2021年全年,APeJC市场增长最快,同比增长43.7%;加拿大、中欧和东欧、中东和非洲以及中国市场的支出以两位数增长;日本市场以高个位数增长;西欧市场以低个位数增长;美国市场增长了1.5%;拉丁美洲市场全年下降。到2022年,预计美国的云基础设施支出将最高的27.8%的增长率增长;中欧和东欧是两个预计在2022年会下降的地区,预计支出将同比下降21.7%。

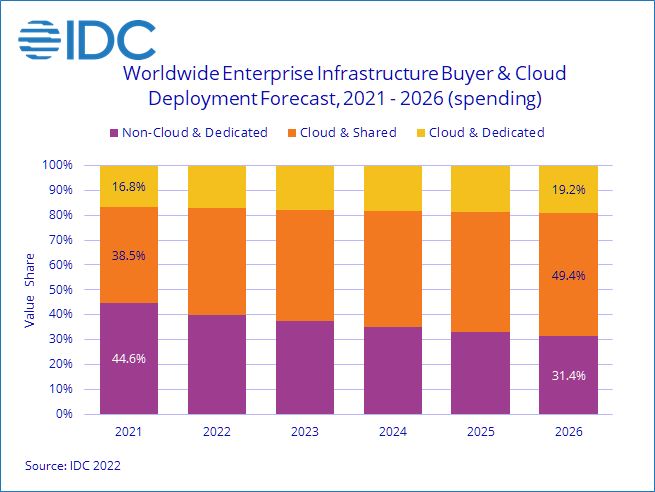

长期来看,IDC预计计算和存储云基础设施的支出在2021-2026年预测期间的复合年增长率(CAGR)为12.6%,到2026年达到1337亿美元,占计算和存储基础设施支出总额的68.6%。共享云基础设施将占总云量的72.0%,年复合增长率为13.4%。专用云基础设施的投资将以10.7%的复合年增长率增长。在非云基础设施上的支出将以0.5%的复合年增长率趋于平稳,到2026年将达到612亿美元。服务提供商在计算和存储基础设施上的支出预计将以11.7%的复合年增长率增长,到2026年将达到1306亿美元。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 骁龙峰会2024直击:荣耀携手高通,共同定义AI原生应用场景

- 预估168亿规模:中国电信服务器集采落地,国产生态“百花齐放”

- 中国移动9月5G网络客户数净增590.8万户,累计5.3943亿户

- 中兴通讯:深化“连接+算力”助力AI向实,前三季度营收超900亿元

- 运营商外调高管盘点 频频外迁所为何?

- 中国电信9月5G套餐用户净增217万户,累计3.4506亿户

- 中国电信5G统一DPI设备集采:恒安嘉新、华为、欣诺中标

- 物联网市场需求逐步恢复 移远通信Q3净利润同比增长51.29%

- 韩国KT向AICT公司转型 宣布实施大规模自愿退休计划

- 韩国KT向AICT公司转型 宣布实施大规模自愿退休计划

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。