10月10日消息(水易)近日,光通信市场调研机构LightCounting指出,自40年前,即1980年9月30日,初代以太网标准规范确立以来,以太网光模块的累计出货量超过了5亿只。LightCounting的数据库显示,过去10年,这类产品共出售3.52亿只,为供应商创造了228亿美元的收入。

LightCounting最新预测显示,2021-2025年还将售出2.75亿只以太网光模块,产生240亿美元的销售额。如果这一趋势持续下去,到2028年,该行业的累计出货量将达到10亿只。

尽管受到COVID-19大流行的影响,但是以太网光模块的销售在2020年Q2和今年上半年均创下了新记录。从1GbE到400GbE的所有产品的需求非常强劲,但是这种情况在2020年下半年正在改变。传统的低速率产品的需求正在恢复逐渐下降的趋势,而400G产品则在继续增长。与此同时,LightCounting表示,尽管下半年的需求预计会放缓,但该市场有望在2020年创下新的年度记录。不过,LightCounting仍下调了对2025年的预测,将2025年的销售额从70亿美元下调至60亿美元。

在欧洲和美国,服务提供商和企业的支出正在放缓。随着COVID-19继续扰乱全球经济,更深更长时间的衰退延续到2021年的可能性正在增加。占据大部分市场份额,面向云计算公司的以太网光模块销售额将在2021年及以后保持增长,但未来的市场规模将略低于此前的预期。

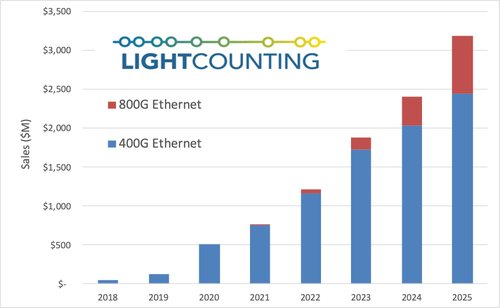

光模块供应商之间的残酷竞争将继续压低价格。5年前,LinkedIn(已被微软收购)的Yuval Bachar将100GbE光模块的价格目标定为1美元/Gbs,在供应商中引起了轩然大波,结果证明他是对的。100GbE SR4的定价在2019年跌破了1美元/Gbps,100GbE PSM4在今年达到了1美元/Gbps,DR1、FR1和CWDM4也不远了。1美元/Gbps现在被用作400/800G模块的基准,这对2021-2025年的市场增长贡献最大,如下图所示。

▲ 图:400G和800G以太网光模块的销售预测

LightCounting表示:“能够提供400G产品的供应商数量的增长速度几乎超过了我们的跟踪速度,有些供应商已经开始演示800G产品。”

除了较低的价格以及电信和企业网络投资放缓外,中国云数据中心升级的潜在推迟也导致预测的下调。此外,鉴于中美之间矛盾升级,包括禁止技术出口等等,使用最新技术或将带来风险。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。