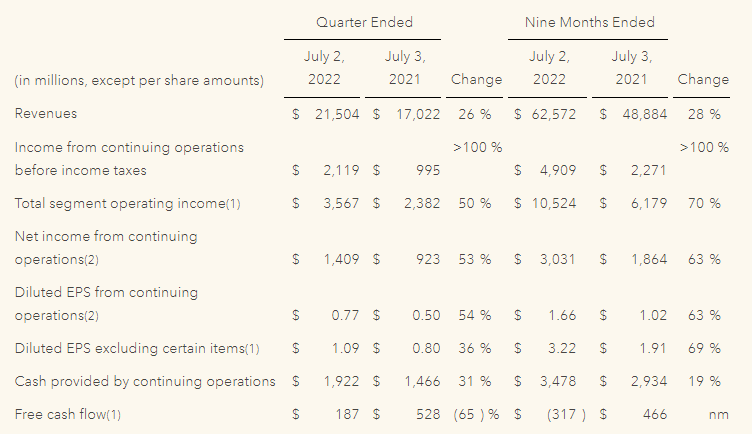

北京时间8月11日早晨,迪士尼发布截至7月2日的2022第三财季业绩。上一财季,迪士尼营收215亿美元,增长26%,高于市场预期的209亿美元;税前净利润21.19亿美元,同比增幅超过100%;经营净利润同比增长53%至14.09亿美元。

其中,主题乐园、体验和产品板块的成绩亮眼,营收达73.94亿美元,大幅增长70%。另一块主营业务媒体和娱乐发行贡献了141.1亿美元,但同比增速只有11%。

报告期内,迪士尼税前经营利润21.19亿美元,同比增长超100%;经营净利润同比增长53%至14.09亿美元;摊薄后每股收益77美分,同比增长54%。

值得关注的是,迪士尼流媒体矩阵的订阅用户数已经超过了奈飞(Netflix)。

据财报,迪士尼流媒体Disney+订阅用户增加了1440万,超过了分析师预计的1000万,Disney+的订阅用户数累计1.52亿。再加上Hulu和ESPN+,迪士尼流媒体订阅用户数量已经达到了2.211亿,超过了奈飞的2.207亿。

但喜人成绩之下,也有隐忧。迪士尼流媒体矩阵合计亏损11亿美元,季度内在北美的每客户平均收入也下降了5%,主要原因是用户倾向于选择更便宜的产品。

与奈飞和爱优腾类似,迪士尼在面对长视频带来的巨额亏损时,首先想到的也是会员费涨价。该公司宣称,将从今年12月起提高Disney+的订阅价格,带有广告的Disney+的订阅价格涨至每月7.99美元;无广告版本则将上涨38%至10.99美元。

此外,Disney+、Hulu、ESPN+的集合订阅包也将涨价:有广告的订阅包将涨至每月12.99美元,无广告版本将上涨至每月14.99美元。

财报发布后,迪士尼股价盘后上涨近7%,回归120美元上方。但与187.58美元的52周高点相比,仍然下跌逾1/3。

实际上,从4月到7月,迪士尼并非顺风顺水,而是走过了一个“多事之夏”。亮眼的成绩下,迪士尼也许没有近忧,却有远虑。尤其是在中国市场,迪士尼正面临着*挑战。

01

过去几个季度,迪士尼在中国遇到不少变数。

迪士尼在中国大陆的影视发行持续受阻,多部热门新电影没能登陆,包括漫威电影《奇异博士2:疯狂的多元宇宙》、《雷神4:爱与雷霆》、皮克斯动画《光年正传》等。

中国在2021年成为全球*大票仓,漫威系列也在国内广受欢迎。不能进入中国大陆地区,对迪士尼电影票房来说是一大损失。

以2019年登陆中国的《复仇者联盟4:终局之战》为例,全球票房27.97亿美元,是那年迪士尼电影票房之首。而中国市场贡献了22%,北美贡献30%。

迪士尼电影在中国发行受阻已经持续一段时间。此前,在*季度财报会议上,迪士尼CEO查佩克也专门为此安抚道:我们非常有信心,即使没有中国的上映,也不会影响迪士尼的成功。

电影票房在迪士尼的总营收中占比并不大,从这个角度来看,此话不假。以查佩克发表该言论的*季度为例,内容销售和许可板块约占迪士尼总营收的11%,其中包括电影票房收入、家庭娱乐DVD发行、音乐发行、IP授权等。

在中国的电影发行不顺利,诚然会令迪士尼痛失一些收入,但对整个迪士尼帝国来说影响有限。但这不是迪士尼这个夏天在中国的*烦恼。

上一财季,上海迪士尼乐园几乎都处于关闭状态。由于疫情原因,上海迪士尼乐园自3月21日关闭,到6月30日才重新开园。而香港迪士尼乐园早于上海经历闭园,时隔104天后终于在4月21日重开。

上海迪士尼占地面积1.16平方千米,是香港迪士尼的3倍,在全球6个迪士尼乐园中面积排名第三。根据全球主题娱乐协会(TEA)发布的报告,上海迪士尼乐园以550万客流量成为全球2020年游客人次*多的主题乐园。

乐园闭园,门票收入暂停之外,人力投入和维护成本支出不停。在2020年疫情导致全球多个迪士尼乐园关闭时,迪士尼曾表示,如果香港和上海乐园保持关闭两个月,可能会给该公司的营业收入带来1.75亿美元的损失。

中国迪士尼主题乐园反复开闭,对迪士尼来说是一件比电影发行受阻糟心的挑战。虽然第三季度的迪士尼全球主题乐园的整体业绩创下新纪录,但这大概与全球多地区取消防疫举措、跨国境旅游恢复等有关,远虑是全球“反弹式”游玩热情回落之后,“挑大梁”的迪士尼乐园还能不能保持势头。

02

迪士尼本财季的另一个亮眼表现,是流媒体用户的增加。

截至7月2日的三个月里,迪士尼的流媒体平台Disney+累计增加订阅用户1440万,高于分析师预计的1000万,累计超1.5亿。整个迪士尼流媒体矩阵加起来,订阅用户超2.2亿,已经挤下了奈飞,坐上流媒体订户*的宝座。

在奈飞的“衬托”下,迪士尼流媒体的用户增长更显得亮眼。此前奈飞公布了*季度财报,*季度订阅用户减少100万,是公司有史以来*次连续两个季度流失用户。

迪士尼CEO查佩克曾在2020年底宣布,到2024年9月,计划让Disney+的订阅用户达到2.3亿~2.6亿;包括Hulu和ESPN+在内的直面消费者业务届时也将盈利。

但是,在亮眼的成绩背后,迪士尼流媒体在这个夏天也有烦忧。

一方面,今年6月,迪士尼未能续签印度板球超级联赛的流媒体版权。

迪士尼开出5年62亿美元的价码,合同期内场均版权费高达1500万美元,比英超都贵。但最终,迪士尼拿到的只是电视播放权,流媒体转播权被印度首富安巴尼的媒体合资企业Viacom 18抢了去。

据统计,目前Disney+的1.377亿订阅用户中,超1/3居住在印度。失去这一关键赛事的版权,将导致Disney+在印度市场的吸引力大打折扣。

迪士尼已经主动下调了增长预期:2024财年的Disney+订阅用户预计将为2.15亿至2.45亿,低于此前规划的2.3亿~2.6亿。

另一方面,迪士尼还面临着来自亚马逊的竞争。

今年3月底,亚马逊以85亿美元高价将好莱坞老牌片商米高梅收入囊中,成为贝索斯卸任亚马孙CEO前宣布的最后一笔收购。亚马逊收购米高梅,直接对迪士尼的内容优势构成了威胁。

作为好莱坞八大片商之一,米高梅拥有4000多部电影、1.7万部电视剧,获得过180个奥斯卡奖和100个艾美奖,内容资产丰厚。奈飞、苹果、NBC环球都先后有过收购意向,亚马逊竞标成功,最终收购价格较米高梅市值溢价60%。

相比于奈飞2007年上线流媒体服务,亚马逊2017年推出Prime Video,迪士尼入局很晚,但势头很猛。2019年11月13日Disney+上线*天就获得1000注册用户,此后用户一直增长。

亚马逊过去几年内容投资不断,努力增加在流媒体行业的竞争力,2021年用于视频和音乐内容的费用130亿美元,增长18%。收购米高梅,可以给亚马逊叫板传统影视巨头的底气。

据尼尔森公司的数据,截至2021年7月,美国流媒体市场中,奈飞、YouTube和Hulu分别占7%、6%、3%,亚马逊的Prime Video和迪士尼的Disney+共同占去2%。其中Hulu也是迪士尼流媒体矩阵的一员。

迪士尼主要靠的是丰富的内容。除了迪士尼本身,迪士尼麾下还有漫威、福克斯、皮克斯、卢卡斯等拥有众多IP的公司,内容资源丰富且多样。Disney+上线*天同步推出的除了大热IP漫威系列及其衍生剧,还有《辛普森一家》等经典剧集,新剧则有《曼达洛人》、剧集版《歌舞青春》等共约5000集剧+约100部真人和动画电影等。

如今,亚马逊将米高梅收归麾下,势必要对迪士尼的内容优势构成新的挑战。

03

在争夺流媒体市场的竞赛中,迪士尼还面临着苹果公司的突袭。

迪士尼旗下的体育电视品牌ESPN在有线电视上的订阅量一直在下降,2011~2021年间,订阅用户数从1亿降至7700万。而其对应的流媒体服务ESPN+,作为迪士尼流媒体的三驾马车之一,如今又多了一个野心勃勃又现金充足的竞争者。

在迪士尼失去印度板球超级联赛的同一天,苹果公司宣布以10年25亿美元的价格,与美国职业足球联盟(MLS)达成全球合作协议,其流媒体平台Apple+获得2023~2032赛季MLS*流媒体直播版权。

迪士尼也在积极应对。

对于中国市场,迪士尼CEO查佩克那句“没有中国市场也可以成功”惹得很多人不高兴,但他也表示,在中国市场,迪士尼品牌拥有庞大的粉丝群体和长期的成功记录,未来也将继续提交电影在中国市场发行。

在上海迪士尼乐园关闭三个月重开之外,8月其官方旗舰店登陆天猫。长久以来,国内一直存在“迪士尼乐园代购”生意,需求已然存在,此举可以以线上售卖周边产品的方式对线下业务做一个补充。

而流媒体这边,迪士尼也已经把经典两件套“涨价”和“广告”用上了。不过,奈飞的含广告低价订阅选项也已经提上日程,此前奈飞和微软达成合作,并在7月的*季度财报电话会上表示广告支持计划将于2023年年初推出。竞争对手的定价变化,也有可能对迪士尼流媒体定价的调整造成不利影响。

竞争是动态中的竞争,未来迪士尼要持续向市场交出如本季度般漂亮的财报,还需要面临不少挑战。

参考:

1. 华尔街见闻:《迪士尼上季度主题乐园营收大增七成 流媒体订户超奈飞、无广告订阅将涨价38%》

2. 北京商报:《出手线上自营 上海迪士尼的醉翁之意》

3. 智通财经网:《ESPN往日辉煌不在,迪士尼(DIS.US)正在革自己的命?》

4. 三易在线:《成功收购米高梅,或意味Prime Video将迎来爆发》

5. 每日经济新闻:《流媒体大战|迪士尼能成为“顶流”吗?》

6. 新浪科技:《亚马逊买了米高梅?小心这个女人》

7. 时代周报猛犸工作室:《迪士尼飘了?CEO称没有中国市场也能成功,二季度净利润下滑48%》

8. 闻旅:《没有中国市场,迪士尼乐园能过好吗?》

9. 界面新闻:《迪士尼真能放弃中国电影市场吗?》

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。