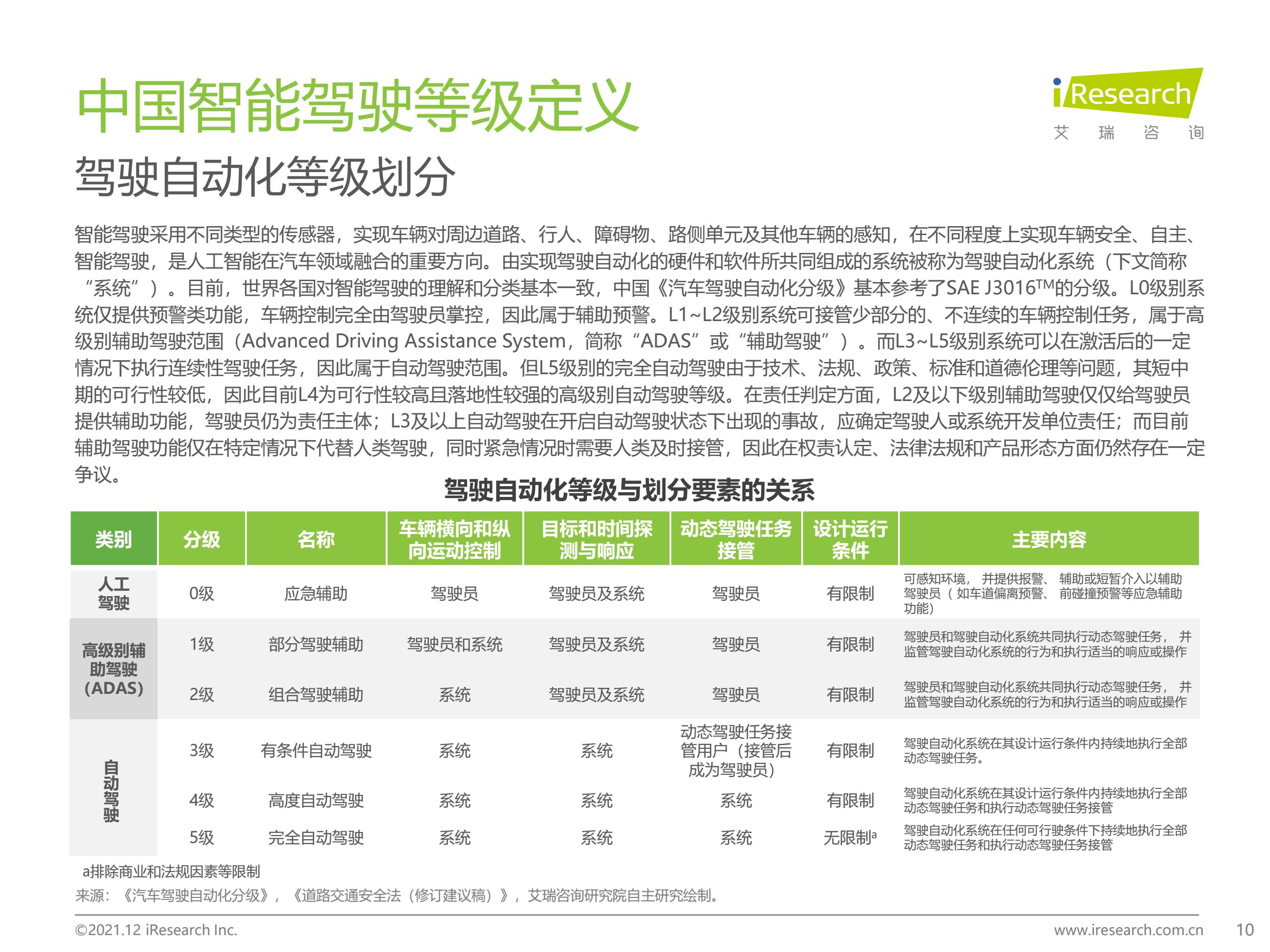

智能驾驶丨研究报告

核心摘要:

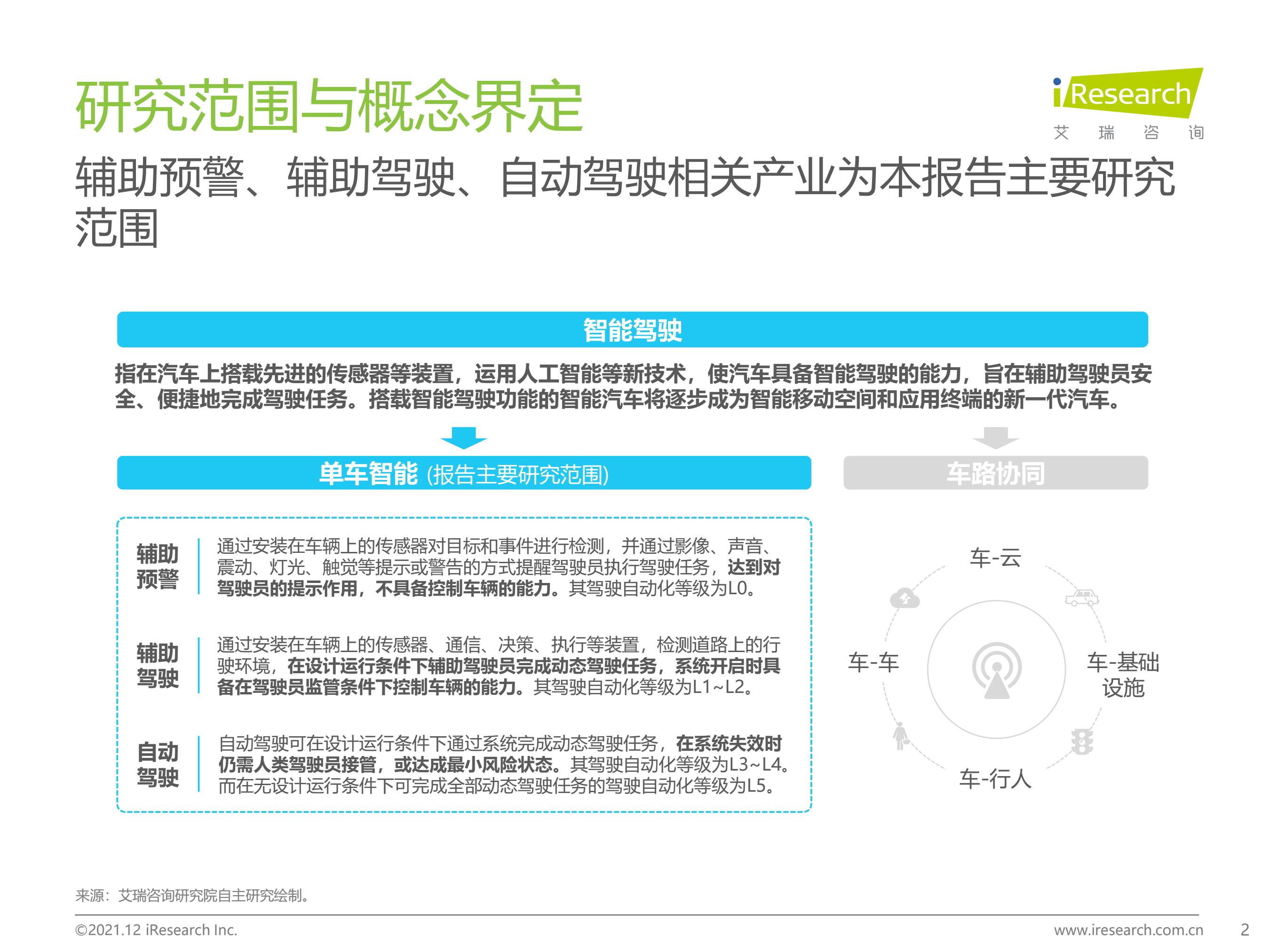

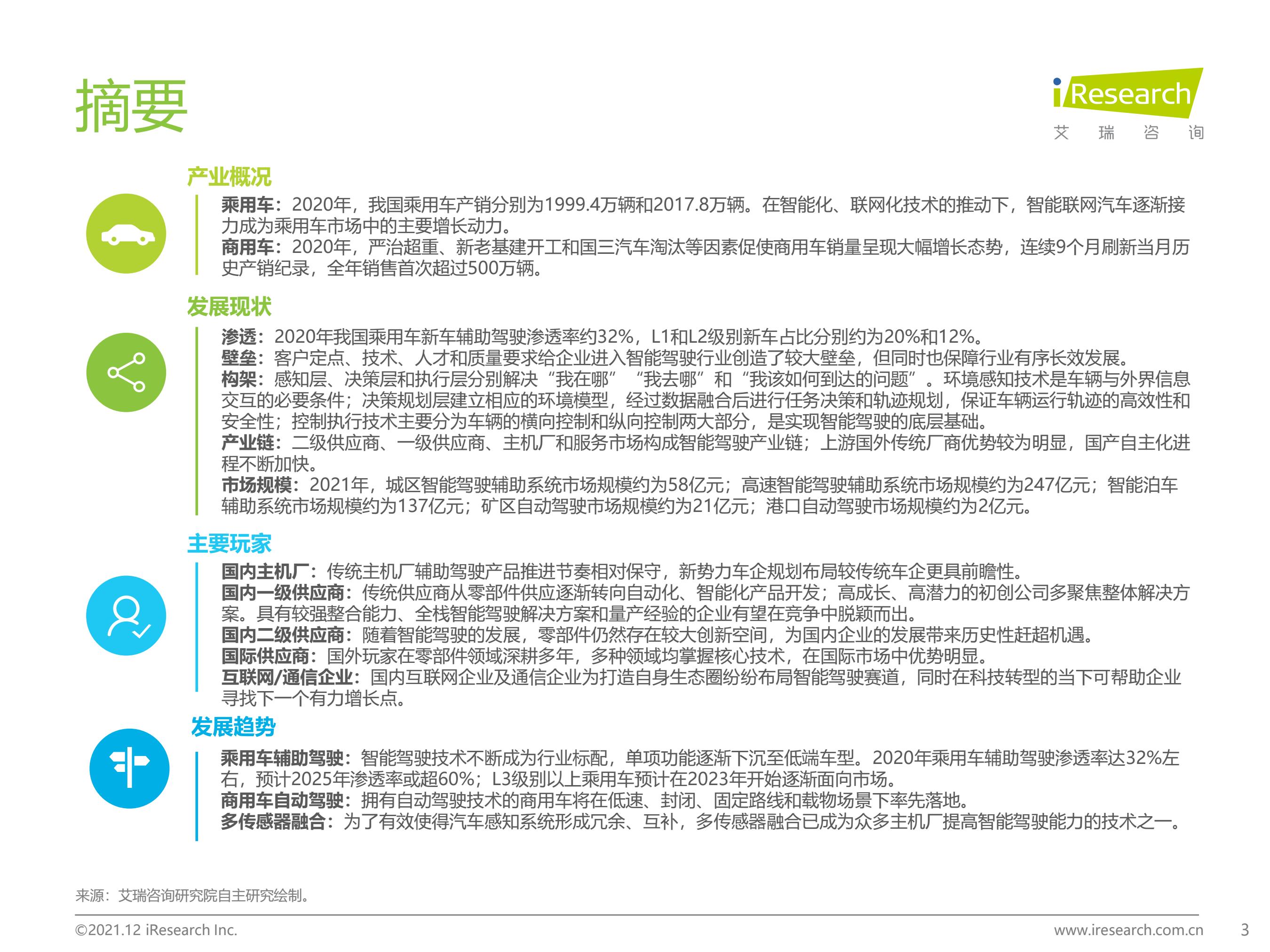

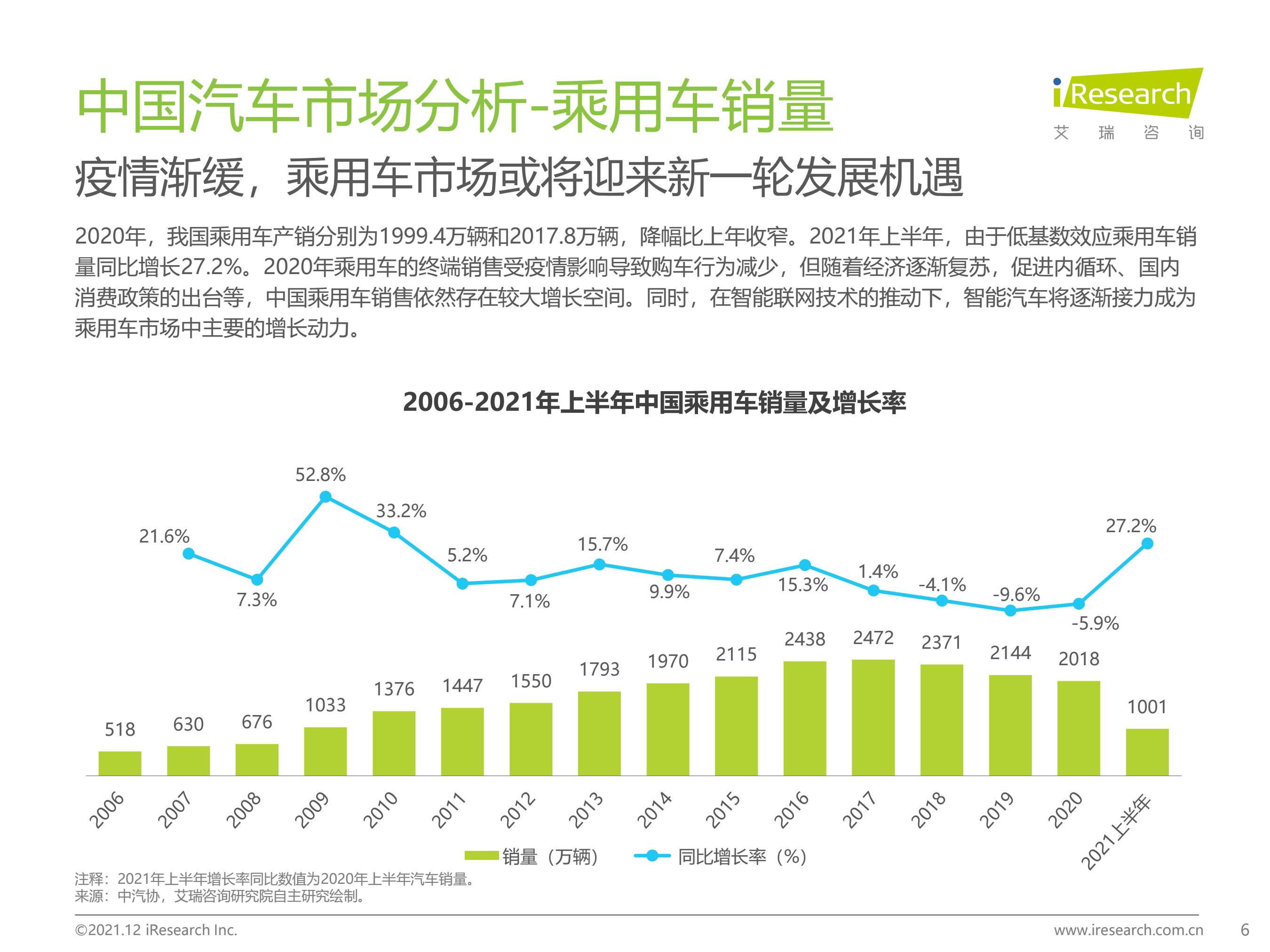

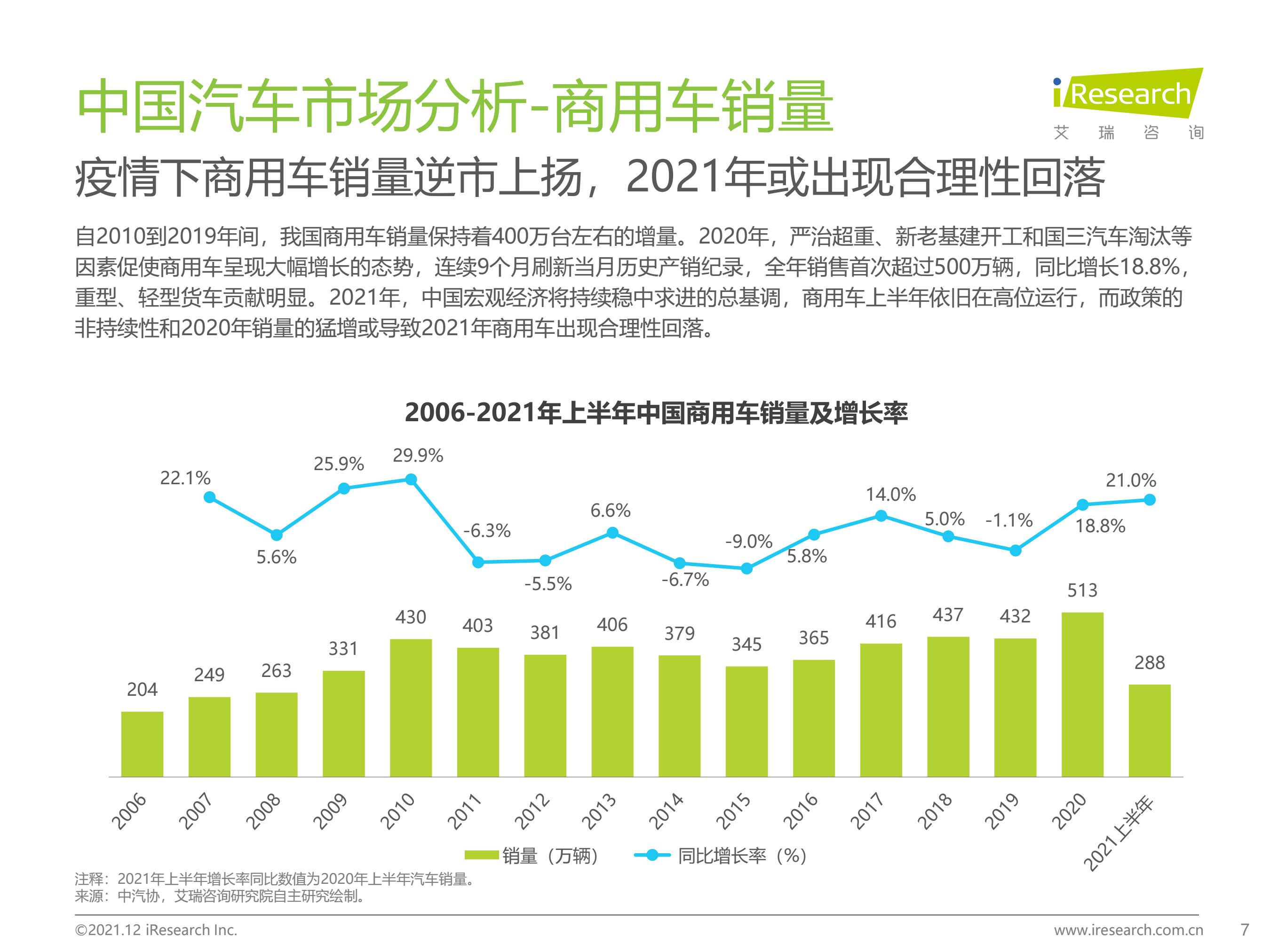

商用车:2020年,严治超重、新老基建开工和国三汽车淘汰等因素促使商用车销量呈现大幅增长态势。

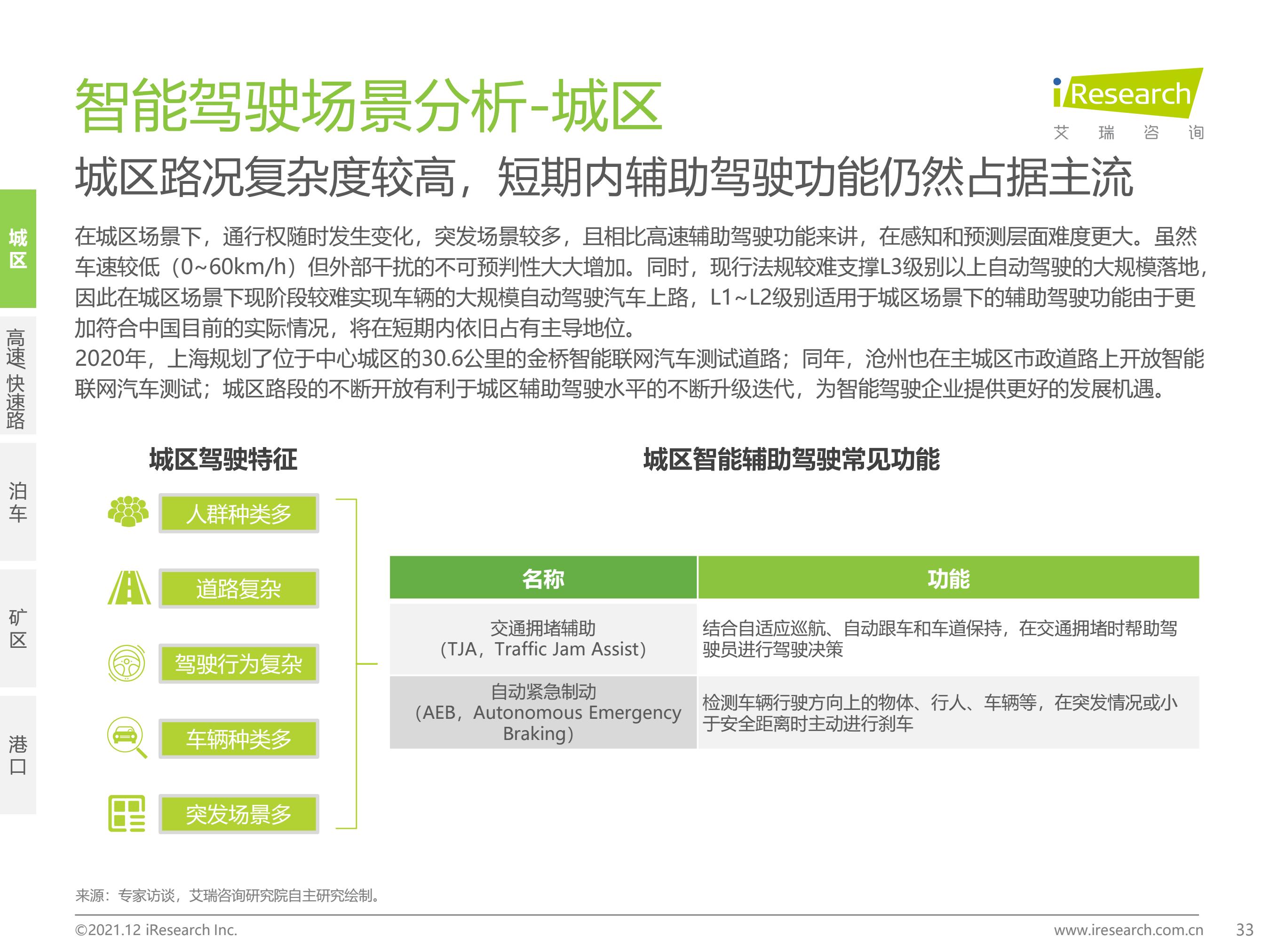

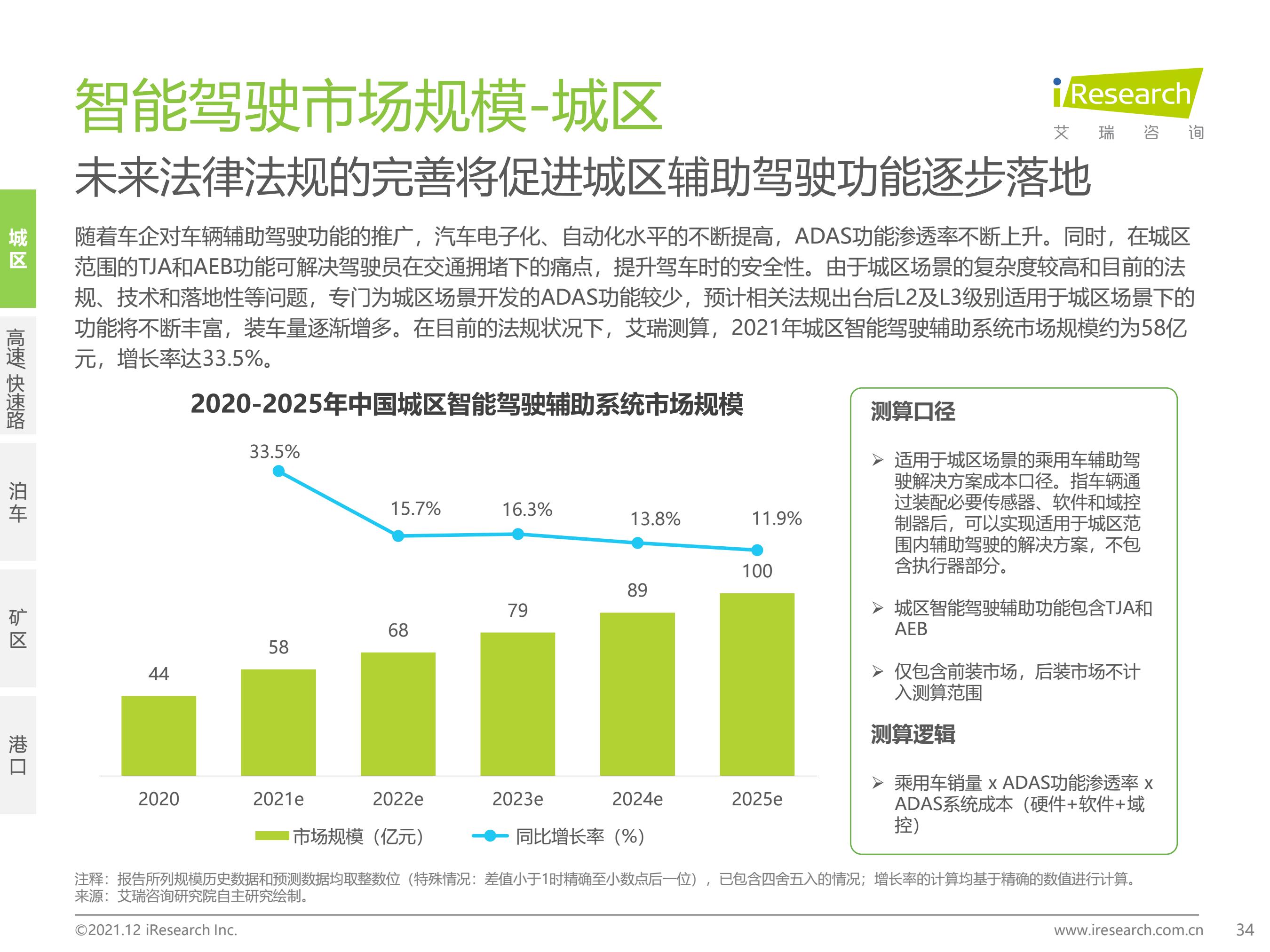

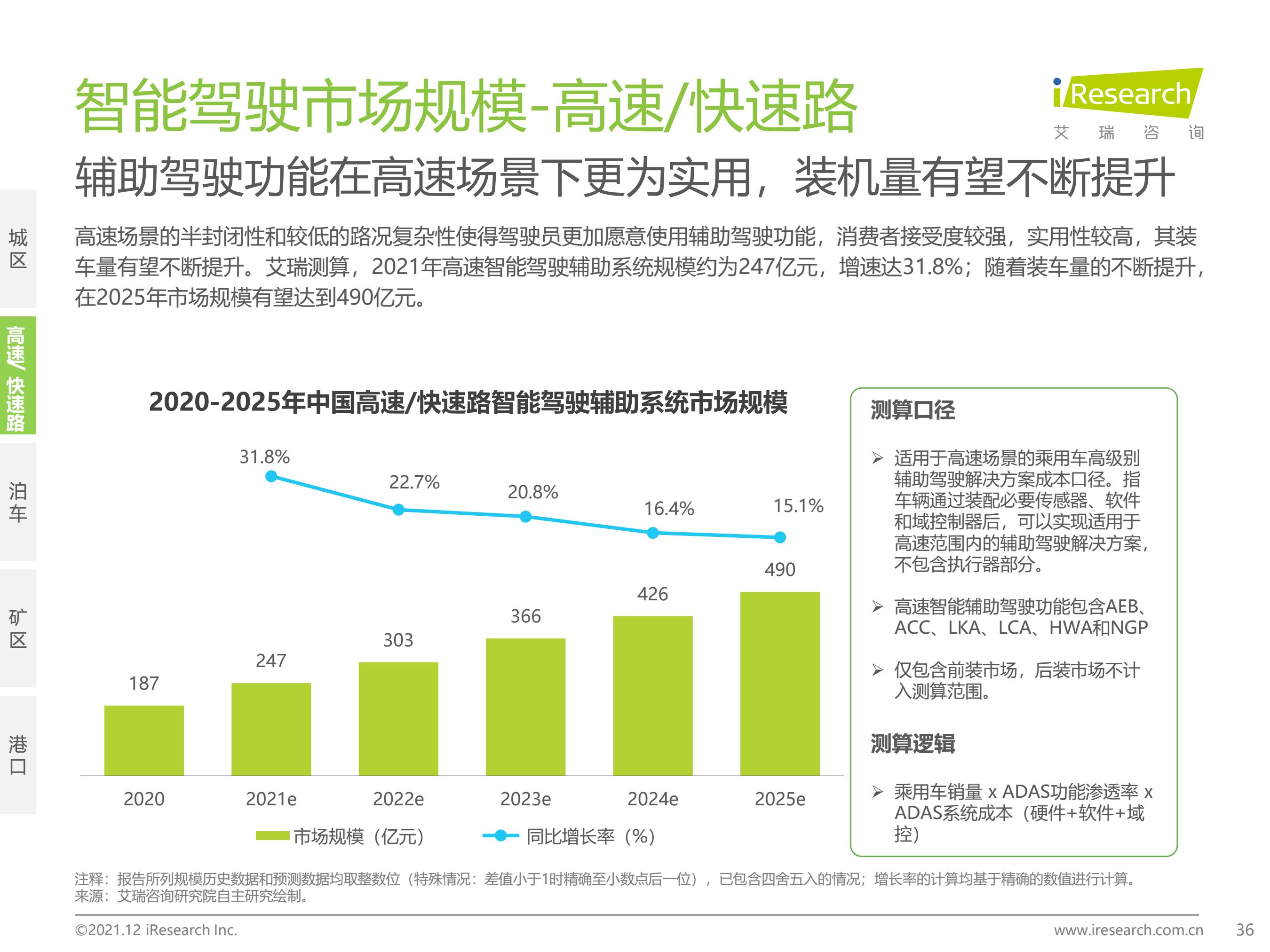

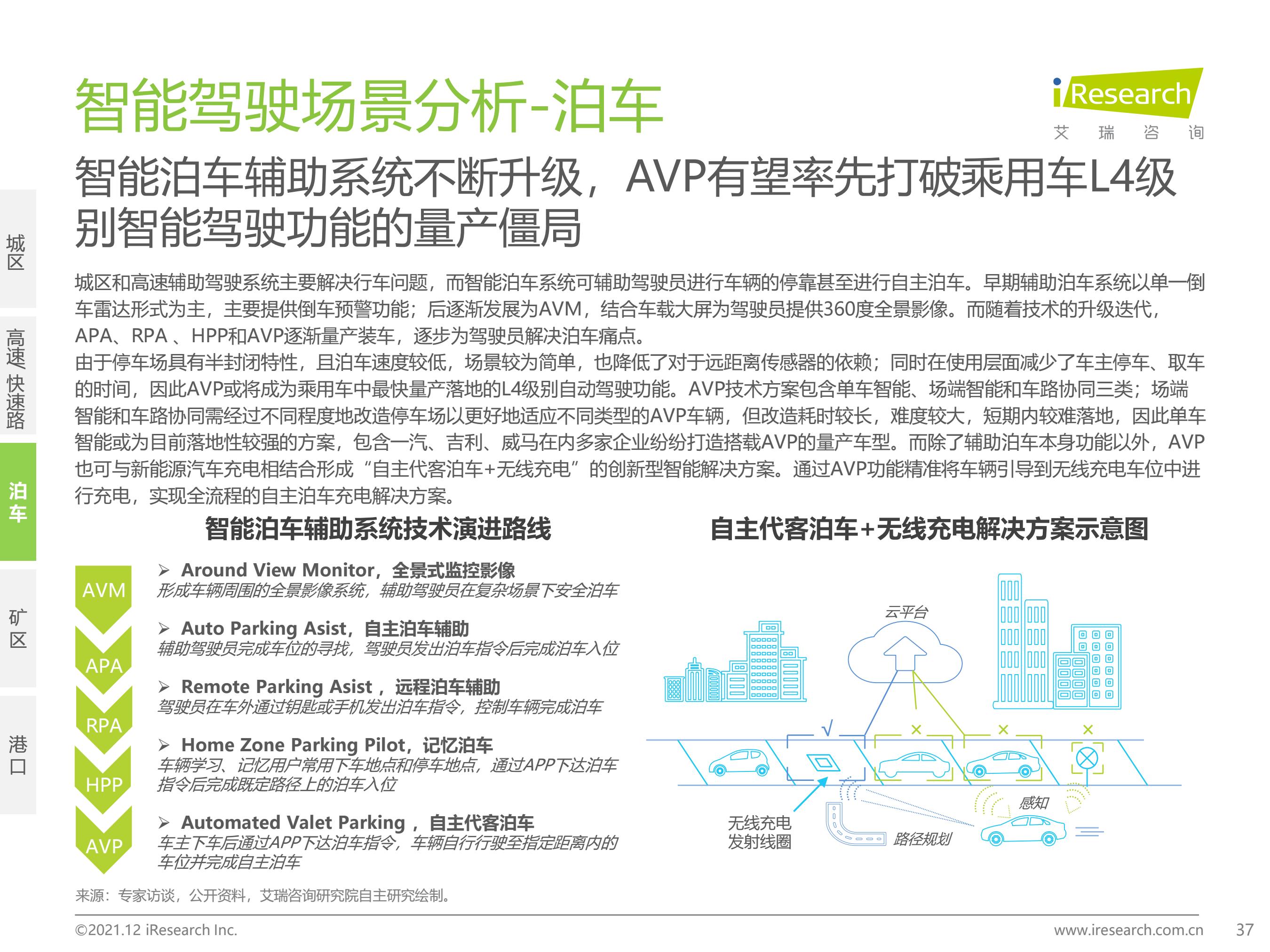

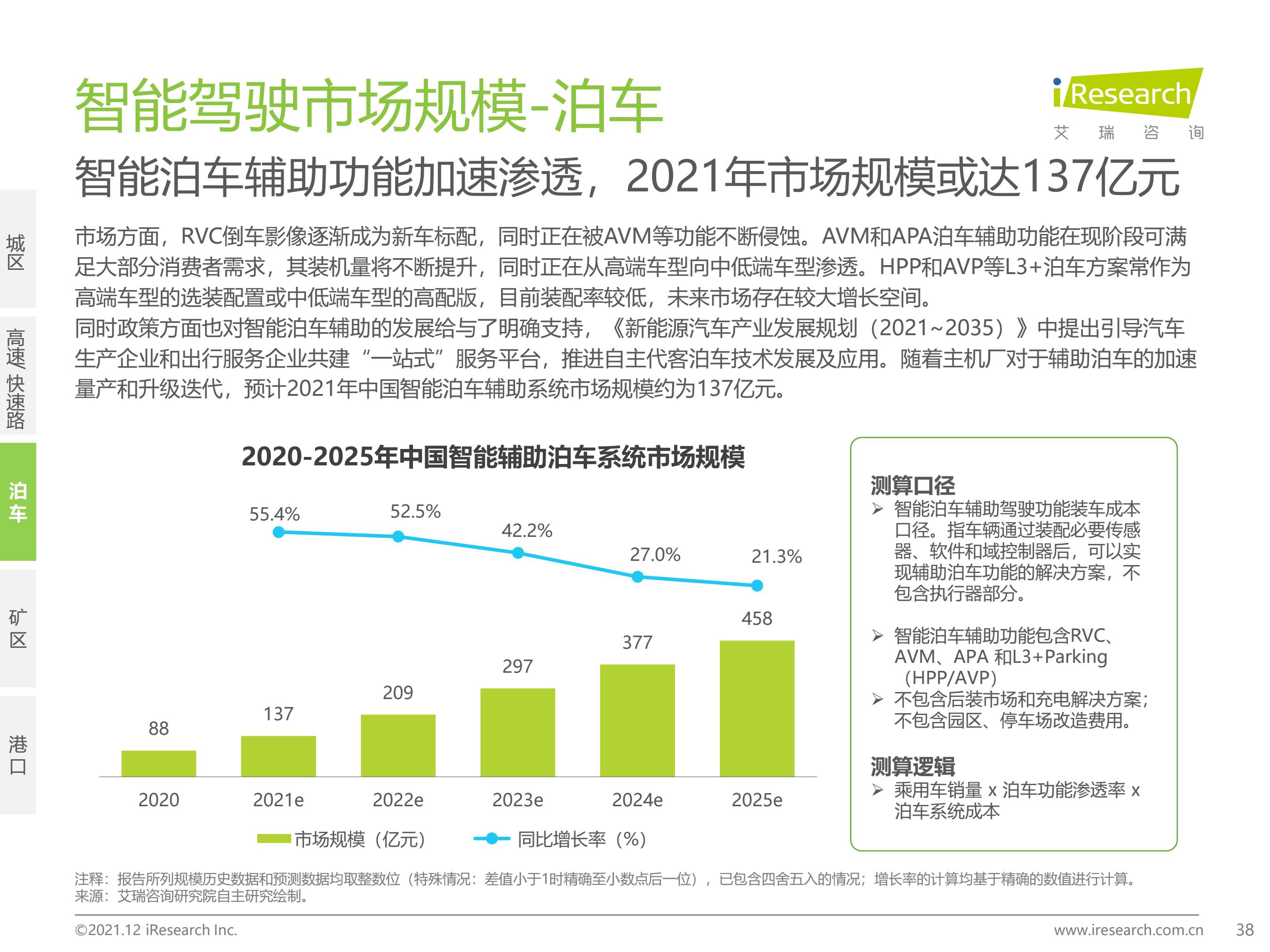

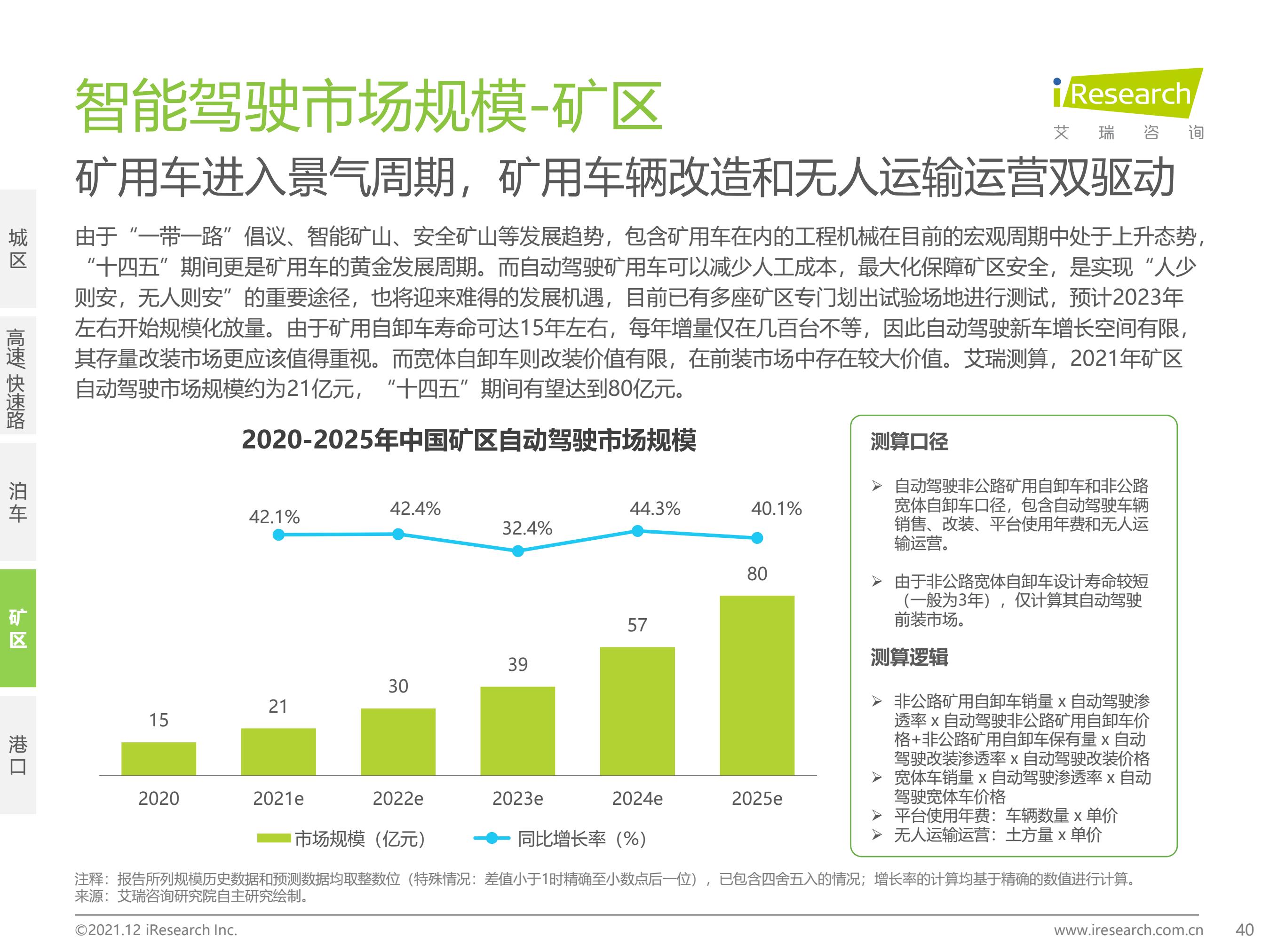

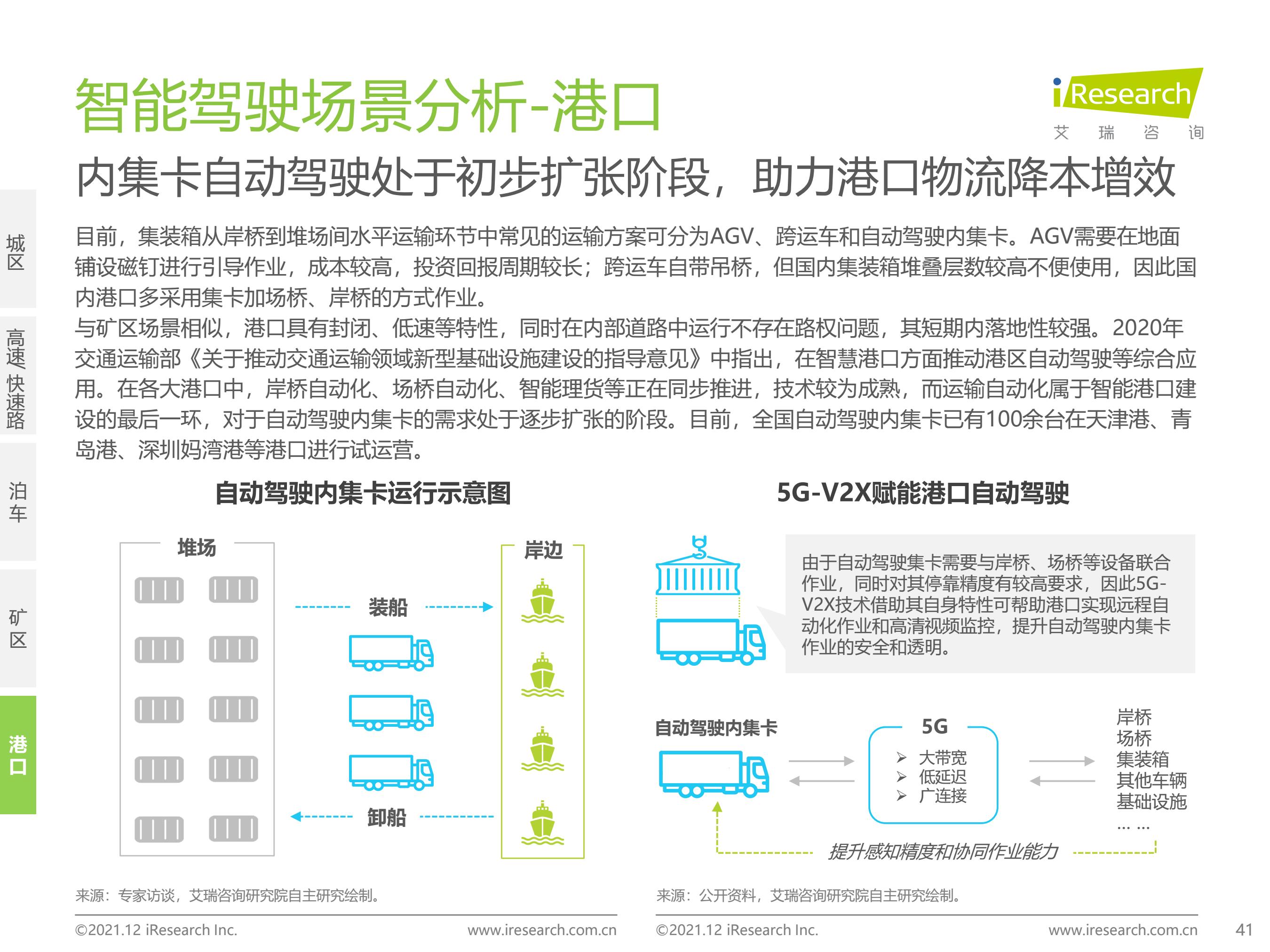

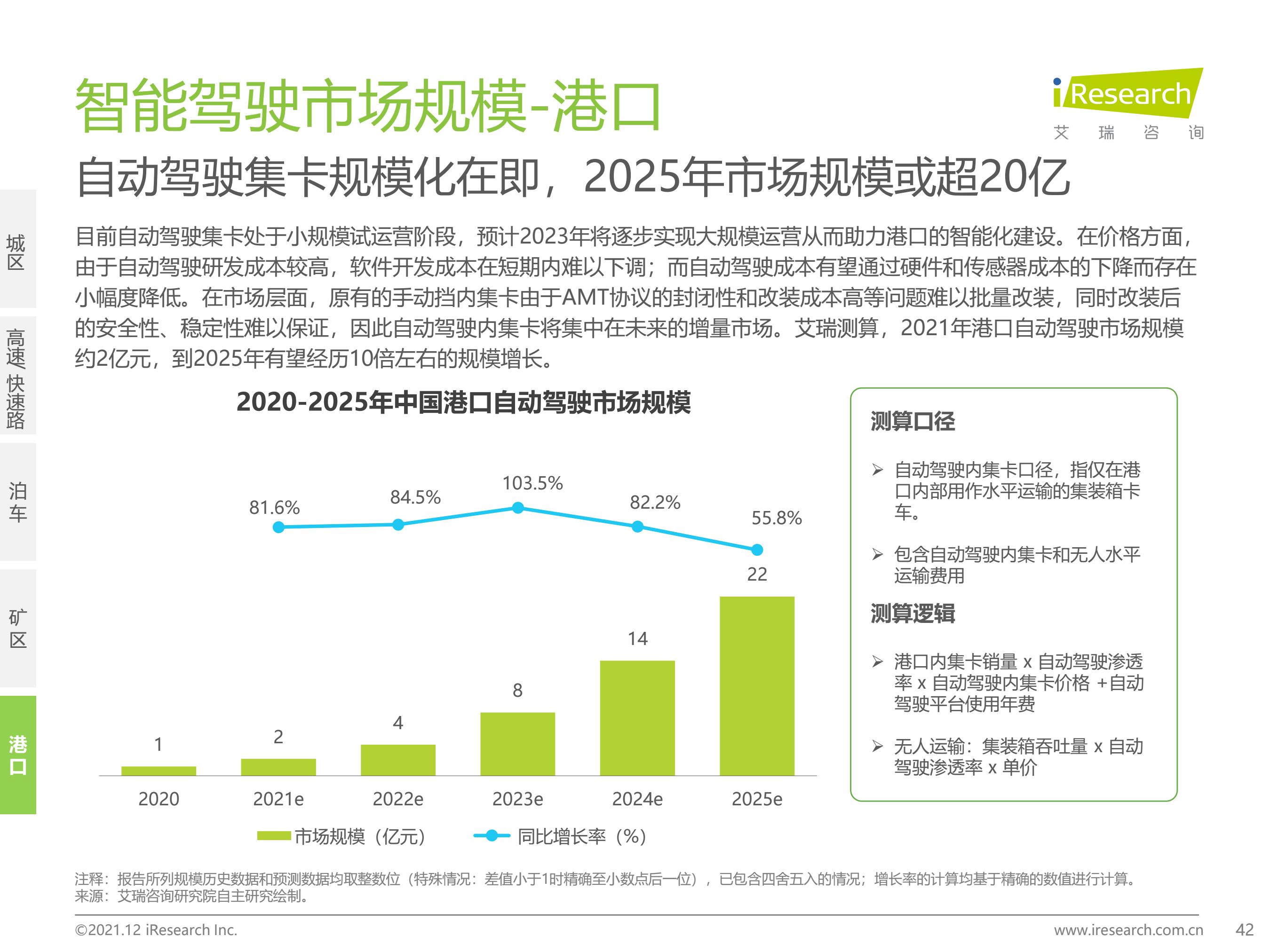

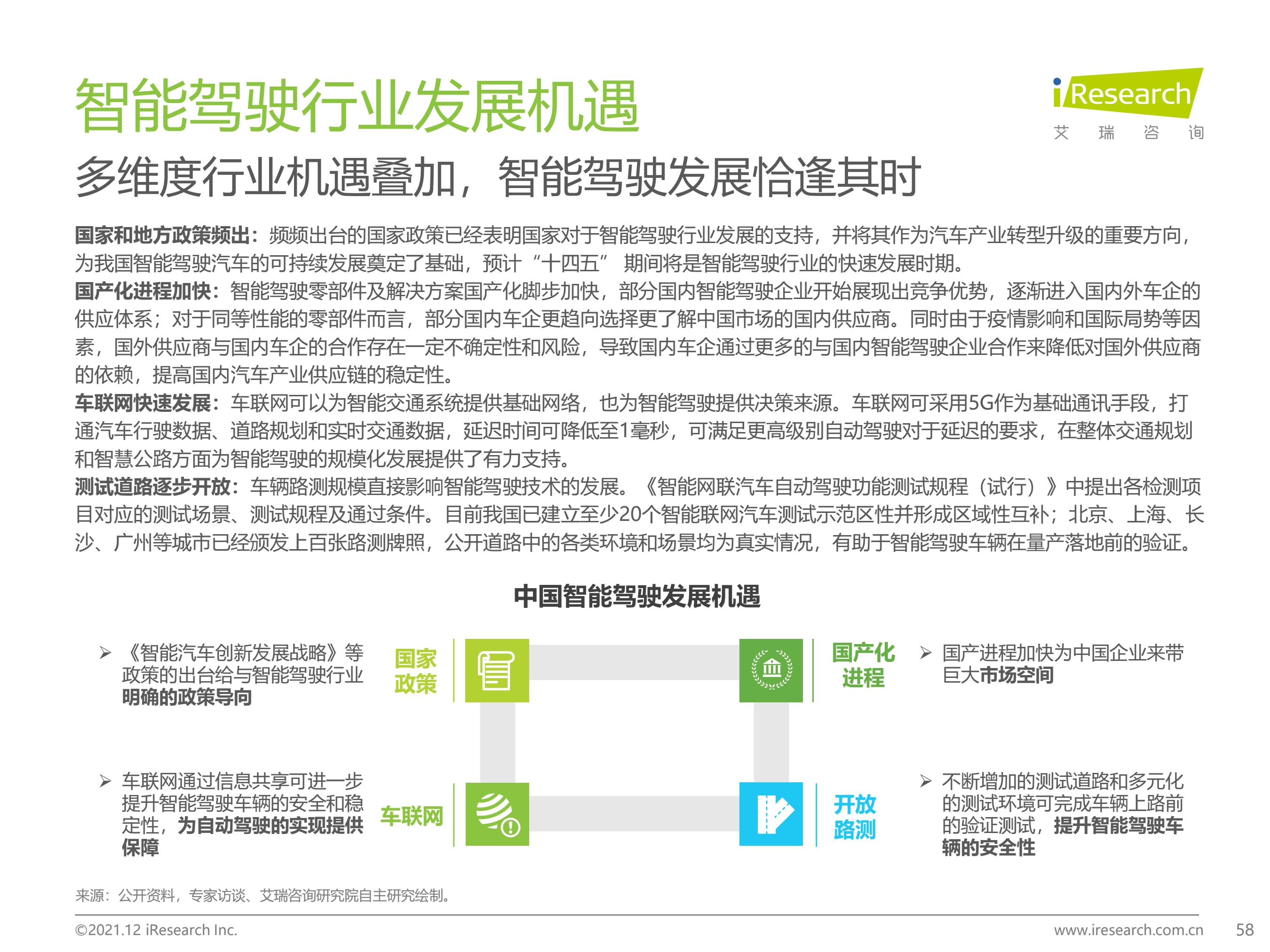

市场规模:2021年,城区智能驾驶辅助系统市场规模约为58亿元;高速智能驾驶辅助系统市场规模约为247亿元;智能泊车辅助系统市场规模约为137亿元;矿区自动驾驶市场规模约为21亿元;港口自动驾驶市场规模约为2亿元。

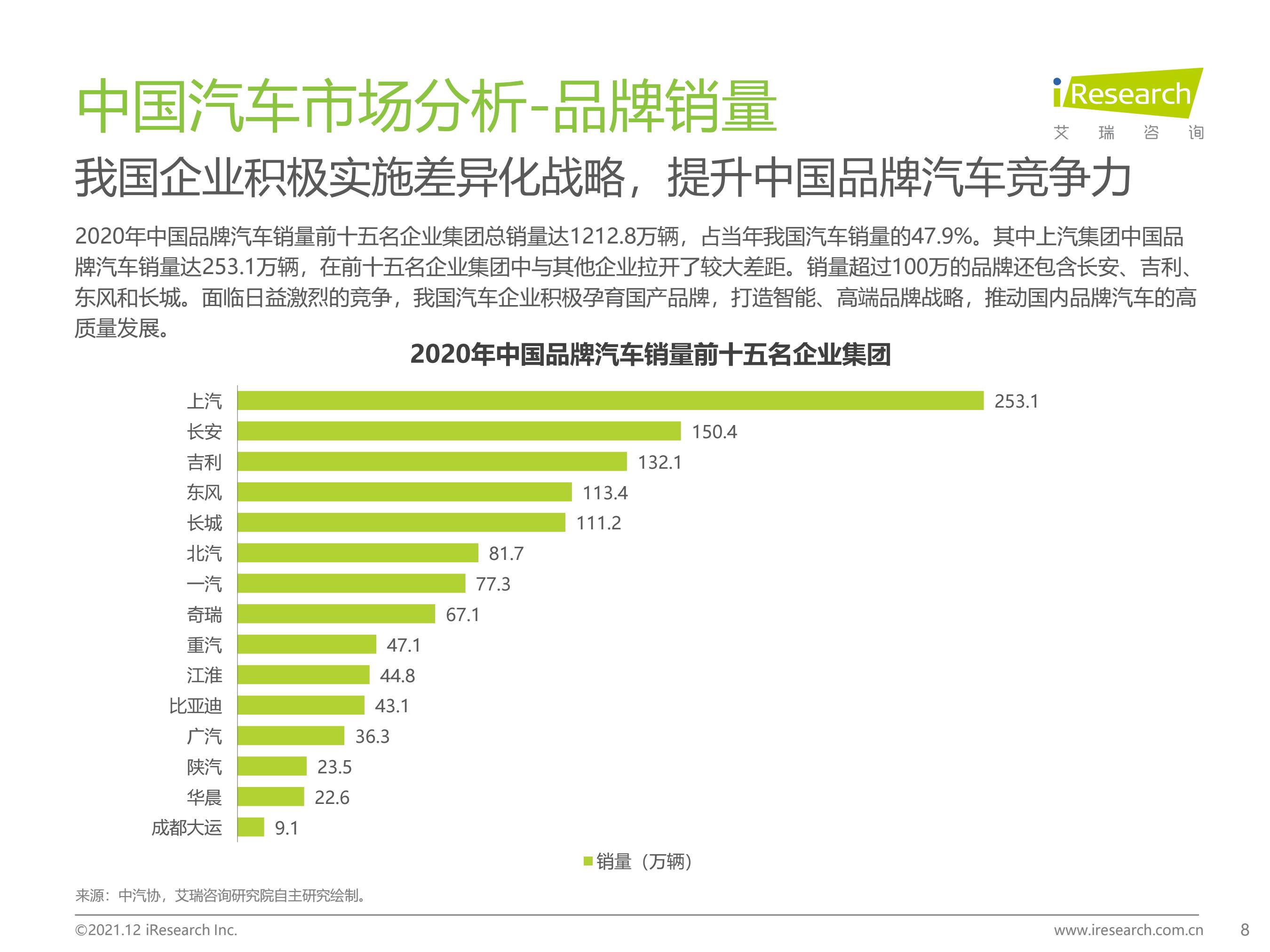

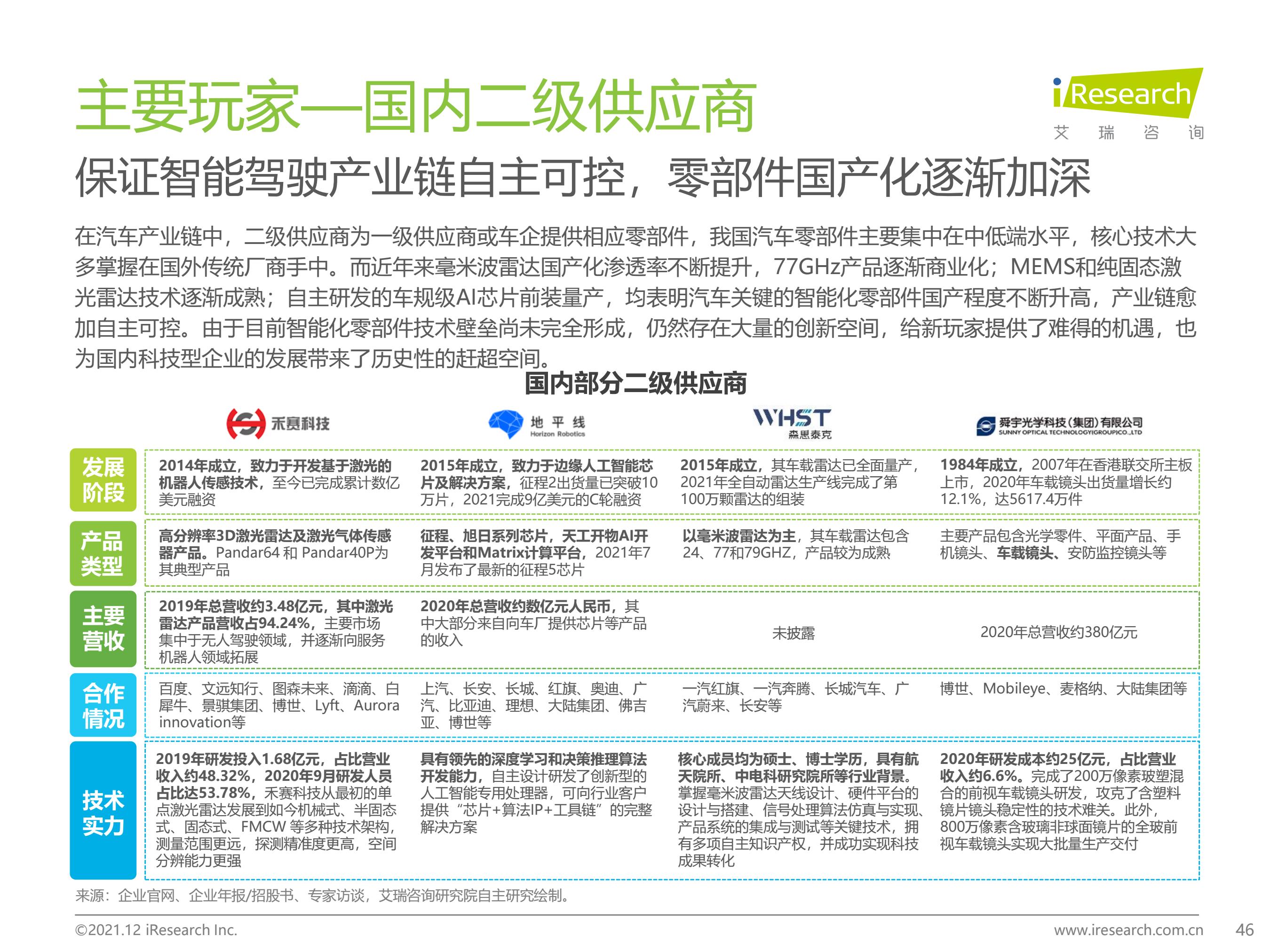

国内二级供应商:随着智能驾驶的发展,零部件仍然存在较大创新空间。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- AI助力“从容”应对,云从科技携手昇腾打造从容大模型训推一体机

- 用超高清革新视界,用新技术拓展视野!传媒行业的变革与思考

- 2025上海国防科技工业装备与信息技术博览会将于4月举办

- 10月18日直播预告丨变革从计算开始 大模型需要怎样的智算中心?

- 数字金融新篇章!中国金融科技创新与应用外滩高峰论坛暨第五届亚太银行数字化创新大会将在上海盛大开幕

- 2024(第十届)航空材料与制造工艺论坛

- 第29届民航飞机航线维修暨航材互援年会

- 粤港澳大湾区(广州)公路建设与养护产业展览会暨粤港澳大湾区(广州)桥梁与隧道技术展览会

- 关于邀请参加2025大湾区(广州)公路建设与养护产业展览会的函

- 天翼云论文荣获EDBT收录 创新数据库语义检测框架

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。