华为开发者大赛华为云云原生AI原生AI大模型11-20 16:4111-20 16:41

新能源换道超车电动车电动化11-03 09:0211-03 09:02

5G5G-AMBBF2023华为10-15 11:4910-15 11:49

华为汪涛行业智能化AI大模型09-22 16:2009-22 16:20

恐怖谷生成式AIAI衡量2023-12-04

ChatGPT移动端ChatGPT用户量ChatGPT收入2023-12-04

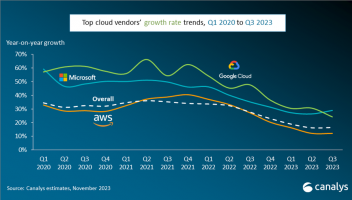

云基础设施服务支出云基础设施云计算支出2023-12-04

自明星-刘旷2023-12-04

自明星-脑极体2023-12-04

OpenAIOpenAI芯片采购OpenAI奥特曼2023-12-04

Meta杨立昆黄仁勋超级智能2023-12-04

大模型阿里通义千问2023-12-02

算力基础设施算力基础设施2023-12-01

国产EDAEDA2023-12-01

微软微软英国微软AI微软Azure2023-12-01

华为手机苹果手机华为苹果2023-12-01

电动汽车电池销量电动汽车电池销量2023-12-01

戴尔2023-12-01

奥特曼人工智能安全2023-12-01

昇腾AI昇思赛道西安电子科技大学大模型AI2023-11-30

拼多多三季报拼多多多多跨境电商2023-11-30

昇腾福建人工智能产业福建AI昇腾AI2023-11-30

5G工厂名录5G工厂2023-11-30

开源生成式AI初创2023-11-30

中国汽车出口量中国汽车出口2023-11-30

必威开户网址必威开户网址 份额必威开户网址 市场规模2023-11-30

黄仁勋AIOpenAI马斯克2023-11-30

电动汽车美国电动汽车2023-11-29

事故2023-11-29

亚马逊AWSAI芯片2023-11-29

智界S7智界S7泊车代驾智能驾驶鸿蒙智行2023-11-29

苹果苹果芯片AI芯片2023-11-28

马斯克脑机接口Neuralink2023-11-28

自明星-科技云报道云计算2023-11-28

马斯克OpenAIOpenAI首席科学家2023-11-27

2023-11-27

英伟达AI计算AMD英特尔微软谷歌2023-11-27

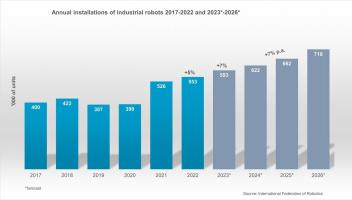

人形机器人人形机器人指导意见机器人2023-11-27

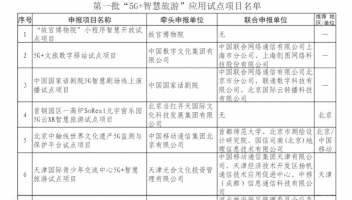

5G智慧旅游5G智慧旅游2023-11-27

华为长安汽车华为车BU2023-11-27

赛力斯华为车BU长安汽车2023-11-27

万物智联鸿蒙系统厦门鸿蒙生态2023-11-24

科技权势AI垄断科技巨头生成式AI2023-11-24

新华三新华三降薪新华三主动降薪2023-11-24

博通VMware博通VMware2023-11-24

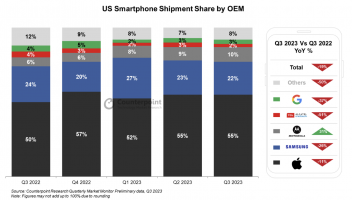

美国智能手机出货量美国智能手机销量2023-11-24

美国在线销售美国电商2023-11-24

法雷奥英伟达自动驾驶2023-11-24

微软CopilotAI2023-11-23

Adobe生成式AIAI2023-11-23

自明星-晓枫说2023-11-23

自明星-VRAR星球SamAltmanChatGPTOpenAICEO2023-11-23

人工智能2023-11-23

奥特曼OpenAI2023-11-22